\当サイトおすすめNo.1運行管理システム/

\当サイトおすすめNo.1運行管理システム/

\当サイトおすすめNo.1運行管理システム/

2024年問題によるコスト急増を受け、運送業の粗利率は、企業の存続を分ける生存指数へと変貌しています。

本記事では、運送業の平均粗利率や適正水準や限界利益の考え方を起点に、その計算方法と利益を最大化させる管理手法についても解説します。

五十鈴株式会社の「次世代運行管理システムAIR 」は、運行記録計と連動して「実走行距離」「荷待ち時間」「作業実態」を正確にデジタル化することで、案件ごとの精緻な収益分析を可能にします。運送業の粗利率についてお悩みの場合には、ぜひご相談ください。

まずは、公的統計から見える粗利率の実態について詳しく紹介します。

日本政策金融公庫の調査によれば、道路貨物運送業における売上高総利益率(粗利率)は、従業員規模に応じて約38%〜57%という高水準で推移しています 。

ここで注目すべきは、粗利率の高さが必ずしも最終的な利益の厚さを意味しないという点です。資料によると多くの区分で売上高営業利益率はマイナス(赤字)、あるいは1〜3%程度の極めて低い水準に留まっています。

これは、売上原価に含まれない管理部門の人件費や施設維持費などの「販売費及び一般管理費(販管費)」が、捻出した粗利のほとんどを相殺している実態を示唆しています。

このように、業界全体としては「高い粗利を出しながらも、膨大な販管費と固定費によって営業利益が消失する」という、極めて低利益な構造を抱える傾向にあるのが現状です。

施行は早くても2028年度からの見通しであり、原価管理の精度を今から高めておくことが経営上の急務といえます。

参考:https://www.mlit.go.jp/common/000167957.pdf

参考:https://www.jfc.go.jp/n/findings/pdf/sme_findings2_06c.pdf

参考:https://jta.or.jp/wp-content/themes/jta_theme/pdf/kaiseijigyoho/tekiseika_law_gaiyo.pdf

2024年4月からの時間外労働上限規制の適用によって、車両1台あたりの走行距離や回転数の減少を招き、実質的な売上上限を押し下げる要因となっています。

一方で、深刻なドライバー不足を背景とした賃金水準の引き上げや採用費の増大により、売上原価の最大項目である運転者人件費は上昇傾向にあります。

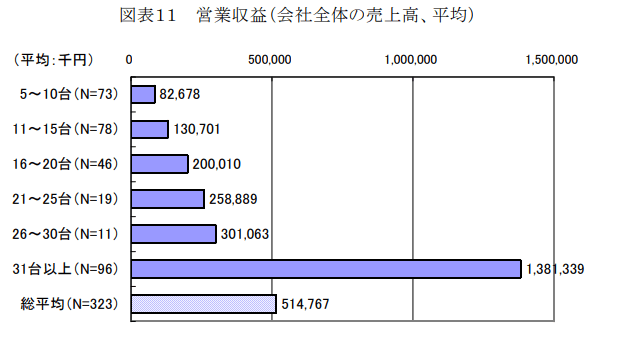

また、車両台数31台以上の規模を持つ事業者は営業収支で黒字を確保できている反面、5〜10台規模の小規模事業者では平均して赤字(営業収支率100%未満)に陥っており、コスト増を粗利でカバーしきれない収益性の二極化が顕著となっています 。

運送業において目指すべき粗利率の目安は、一般的に20%〜25%程度とされていますが、公的統計上の平均値と自社の数値を単純比較することには慎重さが求められます。

例えば、従業員1〜4人の小規模事業者では売上高総利益率(粗利率)が57.0%に達する一方、20〜49人規模の企業では38.0%まで低下するというデータがあり、双方を比較すると企業規模によって構造的な差が生じることが明らかです。

したがって、他社平均との比較のみで判断を下すのではなく、自社の固定費を確実に回収し、将来の車両更新や採用活動に必要な投資余力を逆算した上で、独自の収益指標を設定することが重要です。

実務上は、自社の固定費を回収できる運賃水準を車種・路線ごとに算出し、現行の契約運賃と比較することが出発点になります。告示運賃との乖離幅が大きい案件ほど不採算である可能性が高く、優先的に見直しに取り組むべき案件の特定にも活用できます。

運送業の収益性を正確に評価するためには、売上を上げるために費やしたコストの性質を正しく分類し、計算する必要があります。

ここでは、基本となる粗利率(売上高総利益率)の計算式に加え、運送業の経営判断においてより実務的な指標となる限界利益の考え方についても解説します。

前提として、粗利率を正しく理解するためには、運送業の利益構造を押さえておく必要があります。

売上高

├─ 変動費(燃料・高速・庸車費)→ 限界利益

├─ 固定費(人件費・車両費・本社費)

└─ 営業利益

このうち粗利率は「売上 − 売上原価」で算出される指標で、収益性の出発点となる数値です。

運送業における粗利率(売上高総利益率)は、以下の計算式で算出されます。

粗利率(%)=(売上高 − 売上原価)÷ 売上高 × 100

売上原価は、運送サービスを提供するために直接費やした費用の総額を指します。

実務上、本社スタッフの給与や事務所賃料などは一般管理費として処理されますが、運賃設定や採算管理を行う際には、これらの原価項目を車両別・案件別に細かく把握できているかどうかが、収益改善に際しても重要です。

限界利益とは、売上高から燃料費や高速道路料金、外注費(庸車費)といった変動費を差し引いた利益を指します。

限界利益 = 売上高 − 変動費

運送業で限界利益を最重要視すべき理由は、主に以下の3点に集約されます。

なお、国土交通省の調査では、車両ごとの原価計算を常に実施している事業者はわずか 9.3%に留まっているため、原価把握は相対的な競争力の向上につながるとも捉えられます。

粗利率や限界利益を実務に活かすためには、全社単位の数字を車両・路線・荷主という最小単位に分解し、採算の見える化を行う必要があります。具体的な分析ステップは以下の通りです。

運行日報や給油データから、特定の車両・走行単位で発生した燃料費、高速道路料金、外注費(庸車費)を正確に抽出します。走行実態とコストを直接紐付けることが、精度の高い分析の第一歩となります。

「売上高 - 変動費」を計算し、その車両や路線が、共通固定費の回収にどれだけ貢献しているかを可視化します。これにより、表面的な赤字に惑わされず、路線の「維持・撤退」を論理的に判断する下地を作ります。

ドライバーの固定給や保険料、一般管理費を稼働日数や走行距離に応じて配分し、最終的な営業利益をユニット単位で把握します。間接コストを適切に按分することで、各案件の真の収益性が浮き彫りになります。

分析結果に基づき、収支が厳しい傾向にある車種や路線を特定します。その上で、運賃改定の交渉、配車ルートの統合、あるいは撤退といった具体的な経営戦略を、客観的なエビデンスに基づいて立案します。

ここでは、多くの事業者が苦戦している2t車や4t車の平均的な収支モデルをもとに、10%の値上げの変化を可視化します。

国土交通省の車種別原価調査によれば、例えば4t車の月間運送収入は平均約65.1万円に対し、運送原価は約68.3万円と、約3.1万円の赤字(原価割れ)の状態にあります。このモデルケースで10%の運賃値上げを実現できた場合、収支は以下のように変貌します。

| 現行 | 運賃収入 65.1万円 / 総原価 68.3万円 → 約3.1万円の赤字 |

|---|---|

| 値上げ後(10%増) | 運賃収入 71.6万円 / 総原価 68.3万円 → 約3.3万円の黒字 |

わずか10%の運賃増分が、そのまま利益の押し上げに直結し、収支を一気にプラスへと転換させます。

なお、この変化を粗利率で見るとより明確です。

| 現行 | (65.1 − 68.3) ÷ 65.1 = −4.9% |

|---|---|

| 値上げ後(10%増) | (71.6 − 68.3) ÷ 71.6 = 4.6% |

10%の値上げによって、粗利率は「マイナスからプラス」へ転換していることが分かります。

こうしたインパクトが生じる理由は、売上高に対する運転者人件費(月間約32万円)や燃料油脂費(大型車では月間約17万円)といった原価の比率が極めて高い構造であるため、運賃が上がっても変動費(燃料や高速代)が変わらない限り、増収分のほとんどがそのまま粗利および営業利益として残るためです。

データに基づき10%の改善が、自社の投資余力をこれだけ変える根拠を示すことは、荷主との対等なパートナーシップを築き、2024年問題以降の持続可能な物流を実現するための強力な武器となるでしょう。

運送業が粗利率を改善するためには、現場の効率化に留まらない経営構造の変革が不可欠です。ここでは、運送業が今取り組むべき具体的な改善策を、価格戦略とコスト構造の両面から解説します。

粗利率改善の最も直接的な手法は、客観的なエビデンスに基づいた運賃交渉です。

交渉材料として提示すべきデータは、以下のとおりです。

| 標準的な運賃 | 国土交通省が公表している標準的な運賃 |

|---|---|

| 現行契約運賃 | 荷主と契約している現在の運賃 |

| 原価構成 | 燃料費、人件費、車両費、保険料など |

| 燃料費の推移 | 軽油価格の上昇・変動 |

| 労務コスト | ドライバー賃金、残業規制対応コスト |

| 積載率・待機時間 | 実際の運行データ |

これらのデータを整理したうえで交渉に臨むことで、合理的な根拠を伴った運賃見直しの提案が可能になります。

実務的には、現行契約運賃との差額を「不足額」として数値化し、それがドライバーの賃金や車両更新費用の何ヶ月分に相当するかを示すと、荷主担当者にも問題の深刻さが伝わりやすくなります。感情論ではなくコスト構造の事実を可視化した提案が、長期的な取引関係を維持しながら運賃改善を図るうえで有効と考えられます。

データに基づいて交渉を行ってもなお、将来的な採算改善が見込めない場合には、撤退を含めた経営判断を検討することが求められます。

限られた経営資源を最大化するためには、案件ごとの収益性を定期的に見直し、持続可能なポートフォリオへと組み替えていく姿勢が重要です。

配車効率を高めるためには、配送エリアごとの荷量の偏りを把握し、帰り便の確保や共同配送の活用を検討するなど、配送ルートや配車計画を見直すことが重要です。

運送業のコスト構造において、車両の償却費やドライバーの固定給といった「固定費」は、車両が動いていても止まっていても発生するため、1台あたりの稼働時間内にいかに「空車(実車率の低い状態)」を減らし、収益を生む時間を最大化できるかが粗利改善の急所となります。

こうした取り組みによって車両の稼働効率が向上すれば、同じ車両・人員体制でも売上の最大化が可能となり、結果として粗利率の改善につながります。さらに、自社便だけで対応しきれない波動に対しては、庸車を戦略的に組み合わせることで、固定費のリスクを抑えつつ全体の利益額を底上げすることができます。

変動費とは、輸送量や走行距離の増減に応じて変化するコストであり、主に燃料費、車両整備費、タイヤ費用、高速道路料金などが該当します。これらの費用は運行のたびに発生するため、管理が不十分な場合、売上が増えても利益が残りにくい構造に陥ります。

特に燃料費は変動費の中でも占める割合が大きく、軽油価格の変動によって利益構造が大きく左右されます。燃費の改善に向けたエコドライブの徹底や、急加速・急減速を避ける運転指導、アイドリング時間の管理などは、比較的短期間でも効果が現れやすい対策です。

また、運行データを分析し、最短距離だけでなく交通状況や配送条件を踏まえた効率的なルート設計を行うことで、運行コストの増加を抑えながら利益を確保しやすくなります。以下の記事では、トラック向けの運行管理システムを機能・料金等を含めて比較・紹介しており、自社にあわせたシステム選定にお役立ていただけます。

運送原価は多岐にわたりますが、その大部分は人件費、燃料費、車両費、そして高速道路利用料などが占めています。ここでは、収益改善に直結するこれら4つの主要コストについて、それぞれの特徴と管理のポイントを解説します。

人件費は、一般的に運送原価の約40〜50%を占め、粗利を左右する最大の要因となります。

全日本トラック協会の調査では、トラック運転者の月間給与は平均で約32万円前後ですが、企業側はこれに加えて法定福利費などを負担するため、実際の給与原価はさらに膨らみます。

限られた労働時間とリソースでいかに効率よく利益を出すかという労働生産性の向上が不可欠となっています。

参考:https://jta.or.jp/wp-content/uploads/2025/10/chinginjittai2024gaiyo.pdf

燃料費は、人件費に次いでコスト比率が高く、運送原価の約15〜20%を占めます。最大の特徴は、自社の努力だけでは制御不可能な市況連動性が高い点です。

特に大型車両を主力とする事業者の場合、1円の価格変動が経営に与えるインパクトは極めて大きく、多くの運送事業者が利益率を落とす主要因となっています。

対策としては、エコドライブなどの現場努力に加え、契約に燃料サーチャージ制度を導入し、原価変動リスクを切り離して管理することが、安定的な粗利確保につながります。

燃料サーチャージの具体的な導入方法については、全日本トラック協会が公開している「燃料価格上昇に対処するための燃料サーチャージ導入ハンドブック(第2版、令和5年3月改訂)」が参考になります。同ハンドブックには、基準価格の設定方法・計算式・届出書の様式例まで収録されており、実務上の手順を体系的に確認できます。

また、2024年3月改定の標準的な運賃では、軽油の基準価格が1リットルあたり120円に引き上げられており、これを超えた分を別建てで請求する根拠としても活用できます。

参考:https://jta.or.jp/member/genyukoto/surcharge_index.html

車両費は、車両の減価償却費やリース料、自動車税、重量税など、車両を維持するために発生するコストです。一般的に運送原価の約10〜15%を占めます。

走行距離に関わらず発生する固定費としての側面が強く、新車価格の高騰や中古車市場の値上がりにより、車両代金の負担は増大傾向にあります。さらに、排ガス規制への対応や安全装備の拡充により、1台あたりの導入コストが上昇していることも粗利を圧迫する要因となっています。

車両費の負担を軽減するには、稼働率(1台あたりの売上高)を高めることはもちろん、車両の平均使用年数を考慮した計画的なリプレイスや、メンテナンスの徹底による修繕費の抑制といった、長期的な視点での管理が重要となります。

外注費(庸車費)は、協力会社へ委託する際に発生するコストです。大規模事業者ほどこの比率が高まる傾向にあり、売上高の約50〜70%を占めるケースも珍しくありません。

自社便の固定費を変動費化できるメリットがある一方で、元請けとしての取り分(庸車マージン)が10%前後にまで圧縮されるため、わずかな支払運賃の増大や、傭車先の確保難によるコスト上昇が、一気に全体の利益を消失させるリスクを孕んでいます。

自社便と外注便の比率(自庸比率)を適切にコントロールし、ネットワーク全体での総利益額と、実運送に関わる固定費リスクのバランスを最適化することが、安定経営の要となります。

なお、多重下請け構造の是正については、2024年4月成立の改正物流法(流通業務総合効率化法・貨物自動車運送事業法の一部改正)により、委託次数の制限や実運送体制管理簿の作成義務が新たに導入されています。

元請け事業者は協力会社への再委託状況を記録・管理する義務を負うこととなり、単なるコスト管理の観点を超えた法的リスク管理としても自庸比率のコントロールが求められる時代となっています。

運送業における粗利率の管理は、2024年問題やコスト高騰という荒波の中で、従業員の雇用と車両への投資を守り抜くためにも重要です。勘や経験に頼る経営から脱却し、数値に基づいた客観的な採算管理を導入することが、次世代に選ばれる運送企業への第一歩となります。

五十鈴株式会社の「次世代運行管理システムAIR 」は、運行記録計と連動し、車両ごとの実走行データや荷待ち・付帯作業時間を自動で集計します。案件ごとの正確な原価と粗利を可視化することで、不採算路線の特定や荷主への適正運賃交渉を強力にエビデンスで支えます。

利益を確実に積み上げる強い経営へと舵を切りたい場合には、ぜひご相談ください。

\当サイトおすすめNo.1運行管理システム/